De Wikipedia, la enciclopedia libre

| Euro |

|---|

|  |

| Monedas de euro | Billetes de euro |

| Código: | EUR |

Ámbito:

Eurozona: Eurozona:

Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Finlandia, Francia, Grecia,Irlanda, Italia, Malta, Luxemburgo, Países Bajos y Portugal.

Otros países: Andorra, Ciudad del Vaticano, Montenegro, Mónaco y San Marino |

| Símbolo: | € |

| Fracción: | Cien céntimos |

| Monedas: | 1, 2, 5, 10, 20, 50 cénts. y 1, 2 € |

| Billetes: | 5, 10, 20, 50, 100, 200, 500 €. |

| Emisor: | Banco Central Europeo |

Tasa de cambio:

6 de julio de 2010 | 1 EUR =1,2621 USD |

| Fijada para: | BAM, BGN, CVE, KMF, XPF, XOF, XAF, EEK, LTL, LVL |

| Cambio actual |

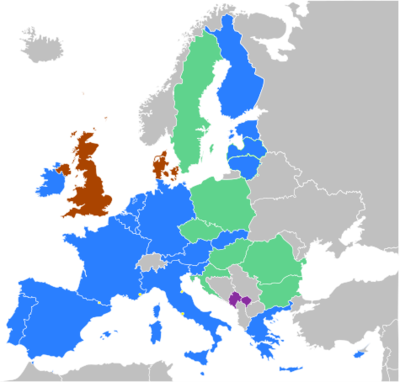

El euro (€) es la moneda oficial en 16 de los 27 estados miembros de la Unión Europea. Los estados, conocidos colectivamente como la Eurozona, son Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Finlandia, Francia, Grecia, Irlanda, Italia, Luxemburgo, Malta, Países Bajos y Portugal. La moneda también es usada en otros cinco países europeos, tanto de forma pactada como no oficial y, por lo tanto, es de uso diario por parte de unos 327 millones de europeos. Más de 175 millones de personas alrededor del mundo usan monedas fijadas al euro, incluyendo más de 150 millones de africanos.

[editar] Especificaciones

El euro se divide en cien céntimos. Los documentos oficiales de la UE usan los símbolos euro y cent, siempre en singular y sin puntos. En el lenguaje habitual, sin embargo, se traduce cent por el equivalente en cada idioma (en español céntimo, en griego λεπτό, en italiano centésimo, etc.) y se pluraliza según el uso habitual de la lengua.

Los billetes —de 5, 10, 20, 50, 100, 200 y 500 euros— son idénticos para los dieciséis países. Las monedas —de 1, 2, 5, 10, 20 y 50 céntimos y 1 y 2 euros— tienen el mismo anverso en todos los países pero distinto reverso. A partir del año 2005, una directiva de la UE permite acuñar todos los años una moneda de dos euros conmemorativa en cada país de la zona euro. Estas emisiones, cuya producción es determinada por la acuñación normal de moneda en cada país, conservan el anverso común de la zona euro y en el reverso muestran el motivo conmemorativo. Durante los años 2004 y 2005 han acuñado monedas conmemorativas Luxemburgo, Italia, Bélgica, Finlandia, Austria, España (conmemoración del cuarto centenario de Don Quijote de la Mancha), Alemania, San Marino y Vaticano. Aunque estas monedas estén diseñadas para la circulación habitual, debido a su escasez y al interés de los coleccionistas, apenas han circulado.

Las monedas, sea cual sea su reverso nacional, son de validez en cualquier país de la zona euro.

El motivo principal de la primera serie de billetes euro son las "Puertas y Ventanas", que representan el espíritu de apertura de la Unión Europea, así como la eliminación de fronteras y la integración representada por los puentes en el reverso del billete. Además, el tema general de la serie es "Edades y Estilos", representando cada billete un estilo arquitectónico en concreto.

El diseño de los billetes es de Robert Kalina de ÖBS (Banco Central de Austria). El diseño de la cara común de las monedas es obra de Luc Luycx de la Real Fábrica de Monedas de Bélgica.

El euro es el sucesor del ECU, unidad monetaria europea (European Currency Unit).

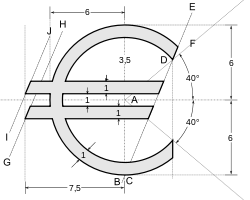

El símbolo del euro (€), desarrollado por la Comisión Europea, se inspira en la letra épsilon (ε) del alfabeto griego. Se escogió este símbolo como referencia a la inicial de Europa, E. Las dos líneas paralelas hacen referencia a la estabilidad dentro del área euro.

Como el resto de las monedas, es un nombre común y debe escribirse con minúscula. Su plural es euros.[1] La abreviatura internacional oficial para el euro es EUR y ha sido registrada en la Organización Internacional de Normalización (ISO); se utiliza con fines empresariales, comerciales y financieros.

No existe un símbolo oficial para el céntimo, aunque se utiliza a menudo una c minúscula, o, en España, ct (plural cts) como reminiscencia del céntimo de peseta. En Irlanda se utiliza a veces en las tiendas el símbolo ¢.

Estilo arquitectónico en los billetes| 5 Eur | 10 Eur | 20 Eur | 50 Eur | 100 Eur | 200 Eur | 500 Eur |

| Clásico | Románico | Gótico | Renacimiento | Barroco | Modernismo | Contemporánea |

[editar] Medidas de seguridad anti falsificación

| Se ha sugerido que este artículo o sección sea separado en los siguientes artículos: Medidas de seguridad anti falsificación

Una vez que hayas realizado la separación de artículos, pide la separación de historiales en WP:TAB/F

o indica tú mismo la procedencia del nuevo artículo en el historial y en su página de discusión. |

Los billetes de euro tienen incorporadas varias medidas de seguridad para dificultar la falsificación. Estas medidas son de diferentes tipos que pueden detectarse al tacto y a la vista. Los billetes están divididos en dos categorías, billetes pequeños y billetes grandes. Cada categoría incorpora unas medidas de seguridad diferentes. Los billetes pequeños son los de 5, 10 y 20€ mientras que los grandes son los de 50, 100, 200 y 500€.

[editar] Medidas detectadas por tacto

Hay dos características de construcción que se notan al tacto y sirven para determinar si un billete es falso o verdadero. Estas características son propias para todos los billetes.

PapelPara la fabricación de los billetes de euro se utiliza un papel de algodón que le confiere una textura firme y con cartero que le da unas características de resistencia y aspereza al tacto.Impresión en relieveEl sistema de impresión que se utiliza para la confección de los billetes le da a los mismos un relieve en los temas principales y en los textos. Este relieve es plenamente apreciable al tacto. Los billetes de 200 y 500€ tienen marcas táctiles destinadas a facilitar el reconocimiento de los mismos a las personas con deficiencia en la visión.

[editar] Medidas detectadas a la vista

Las medidas que se detectan con la vista son las principales y más variadas. Algunas se detectan a simple vista, otras hay que girar el billete para verlas y otras hay que utilizar una luz ultravioleta para detectarlas.

Entre las medidas que se detectan a simple vista o al trasluz tenemos:

Marca de agua

Las marcas de agua se pueden apreciar al trasluz y se realizan mediante diversos grados de grosor al papel. Si ponemos el billete sobre una superficie oscura, las zonas claras de la marca de agua se oscurecen, esto se ve muy fácilmente en las cifras que marcan el valor del billete realizadas por marca de agua.Motivo coincidenteEn una esquina del billete se aprecian trazos discontinuos en ambas caras, si se pone el billete a contra luz, los trazos de ambas caras forma la cifras del valor del billete.Hilo de seguridadEmbebido en el interior del papel del que está hecho el billete hay un pequeño hilo metálico de seguridad. Si se mira al trasluz se puede observar en el mismo, escrito con letra pequeña, el valor del billete y la palabra "euro".PunteadoSe puede ver al trasluz, en la banda o en el parche

holográfico, un punteado que conforman la palabra "euro" y el valor del billete.

Entre las medidas que se detectan girando el billete:

Motivo holográfico

Todos los billetes llevan insertado un motivo

holográfico. En los billetes pequeños este motivo es una banda mientras que en los grandes es un parche. Los billetes grandes tienen un parche en el que se representa la cifra de valor del billete y una ventana o puerta que se alternan. Como fondo hay una serie de círculos concéntricos con microtexto que van del centro al borde.En la banda holográfica, que incorporan los billetes pequeños, la imagen que representa el holograma va cambiando entre las cifras del valor del billete y el símbolo del euro "€". En los bordes, en letra pequeña se indica el valor del billete.Banda iridiscenteLos billetes pequeños incorporan una banda

iridiscente en su reverso. Esta banda es de color dorado y en ella se muestra el valor del billete.Tinta que cambia de color

La cifras que indican el valor del billete en el reverso del mismo está impresa con una tinta que cambia de color dependiendo del ángulo de incidencia de la luz. El color pasa de morado a verde oliva o marrón.

Otras medidas:

MicrotextoEn los grandes caracteres gráficos que aparecen en los billetes se puede observar, mirándolo con una lupa, textos nítidos que rellenan el interior de los mismos.Exposición a la luz ultravioletaCuando el billete se expone a la luz ultravioleta se aprecian varios efectos. El papel no resplandece y en él se ven fibras de color rojo, verde y azul que están embebidas en el mismo. La bandera de la Unión Europea se ve resplandeciendo en verde con las estrellas en naranja. La firma del presidente del

Banco Central Europeo se ve en verde. En anverso resplandecen las estrellas grandes y los círculos pequeños mientras que en el reverso se ven resplandecer el mapa de

Europa y el puente.

Monedas anteriores de los países de la EurozonaMoneda | Código | Tasa | Fecha | Abandonada |

|---|

Chelín austriaco Chelín austriaco | ATS | &&&&&&&&&&&&&013.76030013,7603 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Franco belga Franco belga | BEF | &&&&&&&&&&&&&040.33990040,3399 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Florín holandés Florín holandés | NLG | &&&&&&&&&&&&&&02.2037102,20371 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Marco finlandés Marco finlandés | FIM | &&&&&&&&&&&&&&05.9457305,94573 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Franco francés Franco francés | FRF | &&&&&&&&&&&&&&06.5595706,55957 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Marco alemán Marco alemán | DEM | &&&&&&&&&&&&&&01.9558301,95583 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Libra irlandesa Libra irlandesa | IEP | &&&&&&&&&&&&&&00.7875640,787564 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Lira italiana Lira italiana | ITL | &&&&&&&&&&&01936.2700001.936,27 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Franco luxemburgués Franco luxemburgués | LUF | &&&&&&&&&&&&&040.33990040,3399 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Escudo portugués Escudo portugués | PTE | &&&&&&&&&&&&0200.482000200,482 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Peseta española Peseta española | ESP | &&&&&&&&&&&&0166.386000166,386 | 01998-Plantilla:MONTH-31 31 de diciembre de 1998 | 2002 |

Dracma griego Dracma griego | GRD | &&&&&&&&&&&&0340.750000340,750[2] | 02000-Plantilla:MONTH-19 19 de junio de 2000 | 2002 |

Tólar esloveno Tólar esloveno | SIT | &&&&&&&&&&&&0239.640000239,640[3] | 02006-Plantilla:MONTH-11 11 de julio de 2006 | 2007 |

Libra chipriota Libra chipriota | CYP | &&&&&&&&&&&&&&00.5852740,585274[4] | 02007-Plantilla:MONTH-10 10 de julio de 2007 | 2008 |

Lira maltesa Lira maltesa | MTL | &&&&&&&&&&&&&&00.4293000,429300[5] | 02007-Plantilla:MONTH-10 10 de julio de 2007 | 2008 |

Corona eslovaca Corona eslovaca | SKK | &&&&&&&&&&&&&030.12600030,1260[6] | 02008-Plantilla:MONTH-08 8 de julio de 2008 | 2009 |

El Tratado de la Unión Europea, en vigor desde 1993, prevé la creación de una Unión Económica y Monetaria con la introducción de una moneda única (que por aquel entonces se pensaba llamar ECU). De ella formarían parte los países que cumplieran una serie de condiciones; se introduciría de forma gradual. La fecha inicialmente prevista se fue retrasando. Finalmente, los estados miembros de la Unión Europea acordaron el 15 de diciembre de 1995 en Madrid la creación de una moneda común europea -ya bajo la denominación de "euro"- con fecha de puesta en circulación en enero del año 2001.

El primer paso en la introducción de la nueva moneda se dio oficialmente el 1 de enero de 1999, cuando dejaron de existir como sistemas independientes las monedas de los once países de la Unión que se acogieron al plan de la moneda única, la denominada zona euro: Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal. El 1 de enero de 2001 se incorporó Grecia. Sin embargo, debido al período de fabricación requerido para los nuevos billetes y monedas, las antiguas monedas nacionales, a pesar de haber perdido la cotización oficial en el mercado de divisas, permanecieron como medio de pago hasta el 1 de enero de 2002, cuando fueron reemplazadas por billetes y monedas en euros. Tanto las monedas como los billetes tuvieron un período de coexistencia con las anteriores monedas nacionales hasta que fueron retiradas de la circulación. Este período de coexistencia tuvo diferentes calendarios en los países que adoptaron el euro.[7]

Dinamarca, el Reino Unido y Suecia no han adoptado la moneda única. Dinamarca rechazó el euro en un referéndum llevado a cabo el 28 de septiembre de 2000, con una participación del 86% y donde el 53,1 por ciento de los votantes se manifestaron contra la adopción del euro. El referéndum sueco del 14 de septiembre de 2003, días después del asesinato de la ministra Anna Lindh, impulsora de la adopción del euro, resultó en poco más del 56 por ciento del electorado votando en contra. La cuestión queda así pospuesta al menos cinco años, transcurridos los cuales podrá repetirse el referéndum.

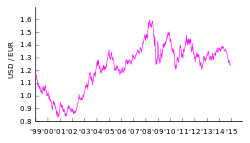

El 1 de enero de 2002, primer día de circulación de la nueva moneda europea, 1 euro se cambió por 0,9038 dólares estadounidenses (USD). En julio de 2002 el euro sobrepasó la paridad con el dólar en el mercado de divisas por primera vez desde febrero de 2000, y se ha mantenido en esta situación. El 15 de julio de 2008 el euro alcanzó su valor máximo hasta el momento, al cambiarse 1 euro por 1,5990 dólares.

La mayoría de los diez Estados que ingresaron a la UE con la ampliación de mayo de 2004 no han podido adoptar el euro todavía. Sin embargo, estos países están tomando las medidas necesarias para implementarlo como divisa propia, aunque este proceso puede tomar varios años.

El 16 de junio de 2006, los jefes de Estado y de Gobierno de los Veinticinco aprobaron la propuesta de la Comisión Europea de la entrada de Eslovenia en el Euro para el 1 de enero de 2007. Así se ha realizado: desde esta fecha, Eslovenia acuña el euro con su propia cara nacional, que representa paisajes y héroes nacionales. La moneda de un euro, por ejemplo, recoge la figura de Primoz Trubar, el autor del primer libro impreso en Eslovenia en el siglo XVI.

En la cumbre de 21 y 22 de junio de 2007, los jefes de Estado y de Gobierno aprobaron la entrada en la zona euro de Malta y Chipre para el 1 de enero de 2008.

El 8 de julio de 2008, los ministros de Economía y Finanzas de la Unión Europea aprobaron la entrada en Eslovaquia en la zona euro a partir del 1 de enero de 2009. Se espera que según las economías de los nuevos países de las últimas ampliaciones vayan consolidándose, estos países vayan uniéndose a la eurozona paulatinamente.

Estados como Finlandia y Países Bajos tratan de hacer desaparecer las monedas de 1 y 2 céntimos, ya que el costo de fabricación es mayor que su valor nominal. La alternativa consiste en implantar un sistema por el cual los precios no se modifican, pero una vez en caja se redondean a 0 y a 5 céntimos para hacer desaparecer las monedas más pequeñas.

[editar] Utilización

Estados de la Eurozona Otros estados de la UE, que, en última instancia, tendrán la obligación de unirse a la zona euro Estado en el que se celebrará un referéndum sobre el euro (Dinamarca) Estado de la UE con una cláusula de exclusión en la participación de la Eurozona (Reino Unido) Áreas fuera de la UE que utilizan el euro con un acuerdo Áreas fuera de la UE que utilizan el euro sin un acuerdo Se le llama "Eurozona" (o zona euro) al conjunto de los países que han adoptado la moneda única, más Andorra, Mónaco, San Marino y el Vaticano, que han decidido usar el euro. Territorios de ultramar de algunos de los países de la Eurozona, como Guayana Francesa, Reunión, San Pedro y Miquelón y Martinica también usan el euro.

Mónaco, San Marino y el Vaticano usan el Euro en virtud de acuerdos firmados con miembros de la Unión Europea (Italia en el caso de San Marino y el Vaticano; Francia en el caso de Mónaco) en nombre de la Comunidad Europea.

Andorra, Montenegro y Kosovo también usaban monedas que fueron reemplazadas por el Euro (el franco francés y la peseta española en el caso de Andorra y el marco alemán en el caso de Montenegro y Kosovo). Han adoptado ahora el euro como su moneda de facto, sin entrar en ningún acuerdo legal con la UE que explícitamente les permita hacerlo. En octubre de 2004, Andorra empezó un acuerdo monetario con la UE que le permitirá emitir monedas de euro como Mónaco, San Marino y el Vaticano, a partir del 1 de enero del 2012[8]

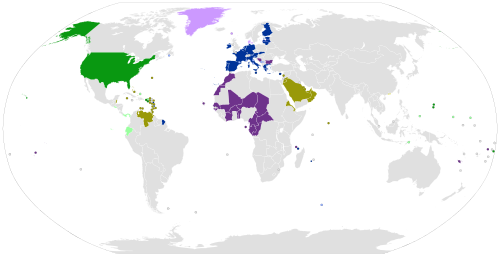

Muchas de las monedas extranjeras que tenían un tipo de cambio fijo respecto a monedas europeas pasaron a tenerlo respecto el euro. Por ejemplo, el escudo de Cabo Verde que estaba ligado al escudo portugués tiene ahora el tipo de cambio fijo respecto al euro. Lo mismo ocurrió con el franco CFA, el franco CFP y el franco comorano ligados al franco francés y el marco convertible de Bosnia-Herzegovina ligado al alemán, ligados ahora al euro. El euro es ampliamente aceptado en Cabo Verde informalmente y en Noviembre de 2004, durante una reunión en Portugal, el primer ministro de Cabo Verde consideró formalmente aceptar el euro como una de las monedas del país. También Timor Oriental continuó usando el escudo portugués como moneda de curso legal en 1999, cuando el escudo ya era una subdivisión del euro. No hubo cambios ya que el dólar estadounidense fue más tarde introducido como la única moneda de curso legal en el territorio.

Desde diciembre de 2002, Corea del Norte cambió del dólar como su moneda oficial para todas sus transacciones internacionales al euro. Desde entonces el euro también ha reemplazado al dólar en gran parte del mercado negro y en locales donde el dólar se usaba previamente. Igualmente China y Rusia han transferido gran parte de sus reservas de divisas del dólar al euro.

En total, el euro es la moneda oficial de 31 estados y territorios. También, 27 estados y territorios que tienen una moneda nacional están ligadas al euro incluyendo 16 países de África occidental como Senegal y Camerún, 3 territorios de ultramar incluyendo la Polinesia Francesa y Nueva Caledonia, 2 islas africanas donde la moneda estaba antes ligada a la moneda francesa o portuguesa, 3 países previamente comunistas cuya moneda estaba ligada a la alemana incluyendo la Antigua República Yugoslava de Macedonia. Marruecos, Dinamarca, Estonia y Hungría también tienen una moneda ligada al euro.

[editar] Miembros de la UE fuera de la Eurozona

Suecia no tiene una salida formal de la unión monetaria (la tercera etapa de la EMU) y por lo tanto debe, al menos en teoría, adoptar el euro en algún momento. Sin embargo, el 14 de septiembre de 2003, un referendum interno sobre su adopción la rechazó. El gobierno sueco ha argumentado que tal línea de acción es posible debido a que uno de los requisitos para formar parte de la Eurozona consiste en haber pertenecido previamente durante dos años al ERM. Eligiendo simplemente quedar fuera del mecanismo del tipo de cambio, el gobierno sueco tiene una salida formal de la adopción del euro. Los grandes partidos suecos siguen creyendo que la adopción del euro sería de interés para la nación.

El Reino Unido no tiene planes actualmente para adoptar el euro. Euroescépticos de Gran Bretaña creen que una única moneda es meramente un paso para la formación de un superestado europeo unificado y que suprimir la capacidad británica de determinar sus propias tasas de interés tendría efectos dramáticos en su economía. La opinión contraria es que debido a que las exportaciones intraeuropeas representan el 60% del total de las británicas, se reduce el riesgo producido por las tasas de cambio. Un interesante paralelismo pueden ser las discusiones del siglo XIX concernientes a que el Reino Unido se uniera a la Unión Monetaria Latina. El gobierno británico ha establecido cinco pruebas económicas que deben ser pasadas antes de que pueda recomendar la adopción del euro. Asesoró estas pruebas en octubre de 1997 y junio de 2003 y decidió en ambas ocasiones que no todas habían sido aprobadas. Los 3 principales partidos políticos británicos han prometido convocar a un referéndum antes de unirse al euro y las encuestas muestran consistentemente una oposición a unirse al mismo por parte de mayoría del pueblo.

Dinamarca negoció un número de cláusulas de salida del Tratado de la Unión Europea después de que fuera rechazado en un primer referéndum (a saber, Dinamarca obtuvo una salida de defensa conjunta, moneda común, cooperación judicial y ciudadanía europea). El tratado modificado fue aceptado en otro referéndum un año después del primero. En el 2000, otro referéndum fue llevado a cabo en Dinamarca sobre el euro; una vez más, la población decidió por el momento permanecer fuera de la eurozona. Sin embargo, políticos daneses han sugerido que puede reabrirse el debate sobre la abolición de las cuatro cláusulas de salida en los próximos años. Además, Dinamarca ha ligado su corona al euro (1 € = DKr7.460,38 ± 2,25%) algo que Suecia no ha hecho.

Los 10 miembros que se adhirieron en 2004 a la UE tienen como requerimiento, por los tratados que les permitieron ingresar, acabar adoptando el euro en un futuro. Chipre, Malta, Eslovenia, Eslovaquia (las cuatro ya en la zona euro), Estonia, Letonia y Lituania ya se han unido a Dinamarca en el Mecanismo Europeo del Tipo de Cambio (ERM). Se establecieron unas fechas en que estos estados debían ir cumpliendo la tercera etapa de la Unión económica y monetaria de la UE (EMU): 1 de enero de 2007 para Eslovenia, Lituania y Estonia; 1 de enero de 2008 para Chipre y Malta; 2008 para Letonia; 2009 para Eslovaquia; 2010 y más tarde para República Checa, Polonia y Hungría. La realidad está siendo distinta: como ya se ha indicado, en 2007 sólo Eslovenia adoptó el euro, en 2008 Chipre y Malta y en 2009 Eslovaquia.

[editar] Futuras adopciones

| Este artículo o sección se refiere o está relacionado con un evento futuro.

Esta información es susceptible a cambios. Por favor, no agregues información especulativa y recuerda colocar referencias a fuentes publicadas para dar más detalles. |

Las fechas previstas son las siguientes; pero tenga en cuenta que pueden variar con muchísima facilidad debido a la evolución económica de cada país. Ninguna de las siguientes fechas es oficial, exepto la de Estonia:

Todas las fechas serán en día 1 de enero.

[editar] Bulgaria y Rumania

Bulgaria y Rumania son miembros de pleno derecho de la Unión Europea desde el 1 de enero de 2007.

El Banco Nacional de Bulgaria y el gobierno búlgaro han acordado en la introducción del euro a mediados del 2012, cuando se espera que el banco Nacional de Bulgaria comience a formar parte del EMU y recibirá el derecho de emitir monedas búlgaras de euro. El acceso temprano al EMU se debe al existente acuerdo monetario del consejo que fue firmado en 1997 para ayudar a poner un fin a la grave crisis financiera y a los problemas de pago de la deuda externa. El acuerdo efectivamente liga el lev búlgaro al euro (entre 1997 y 1999, antes de que el euro entrara en existencia, el lev estaba ligado al marco alemán).

Como consecuencia, Bulgaria ha cumplido con la gran mayoría de los criterios para formar parte del EMU.

En Rumanía, el Banco Nacional ha retenido su política monetaria a través de la crisis financiera de los 1990 (que gradualmente terminó). Por lo tanto, el acceso de Rumanía al EMU tomará más tiempo. Es probable que Rumanía se una a la Eurozona entre 2012 y 2014 y se han establecido estrategias para cumplir este fin.

[editar] Efectos de una única moneda

Construcción del símbolo del Euro.

La introducción de una única moneda para muchos estados separados presenta un número de ventajas y desventajas para las naciones participantes. Las opiniones difieren según los efectos del euro hasta el momento, ya que muchos de ellos llevarán años en ser entendidos. Las teorías y predicciones abundan.

[editar] Eliminación del riesgo del tipo de cambio

Uno de los beneficios más importantes del euro será la reducción de los riesgos provenientes del tipo de cambio, lo que hará más fácil la inversión a través de las fronteras. Los cambios en la relación entre monedas han conllevado habitualmente un riesgo para las compañías e individuos al invertir o incluso importar o exportar fuera de la zona de su propia moneda. Las ganancias pueden ser rápidamente eliminadas como resultado de las fluctuaciones de las tasas de cambio. Por lo tanto la mayoría de los inversores y de los importadores/exportadores tienen o bien que aceptar el riesgo o "cubrirse" teniendo varias opciones disponibles, resultando en mayores costes en el mercado financiero. Consecuentemente, es menos atractivo invertir fuera de la zona de la propia moneda. La Eurozona incrementa en gran medida el área de inversión sin riesgo de tasa de cambio. Como la economía europea depende fuertemente de exportaciones intraeuropeas, los beneficios no pueden ser subestimados. Esto es particularmente importante para países cuyas monedas tradicionalmente tenían significativas fluctuaciones, como las naciones mediterráneas.

[editar] Eliminación de los costes de conversión

Uno de los principales beneficios es la eliminación de los costes asociados a las transacciones bancarias entre divisas, que previamente constituían un gasto tanto para los individuos como para las empresas cuando cambiaban de una moneda a otra. Es difícil cuantificar dicho coste, pero algunas fuentes lo cifran en aproximadamente un 0,5% del PIB.

[editar] Mercados financieros más profundos

Se espera que la introducción del euro aporte una flexibilidad y liquidez a los mercados financieros de la que anteriormente carecía. Se espera igualmente un incremento en la competencia y la disponibilidad de productos financieros a través de la unión que reducirá sus costes para las empresas y posiblemente también para los consumidores individuales. Los costos asociados a la deuda pública también disminuirán.

Se espera igualmente que la mayor amplitud de los mercados financieros dé lugar a un incremento de la capitalización e inversión bursátil. Todo ello favorece las concentraciones empresariales transnacionales dentro de la zona euro, facilitando la aparición de instituciones financieras y de negocios mayores y más competitivos.

[editar] El euro y otras divisas

Cambio euro-dólar desde 1999.

Eurozona Estados fuera de la UE que utilizan el euro Monedas ligadas al euro Monedas ligadas al euro con banda ancha

Estados Unidos, Zona de control del dólar estadounidense Áreas fuera de los EE. UU. que utilizan el dólar Monedas ligadas al dólar EE. UU. Monedas ligadas al dólar de EE. UU. con banda ancha [editar] Relación euro-dólar

El euro representa una alternativa al dólar estadounidense por distintas razones:

- Motivos económicos: El euro empezó a cotizar el 4 de enero de 1999 al precio de 1,1789 dólares estadounidenses (USD). El 27 de enero de 2000 perdió la paridad respecto a dicha moneda por primera vez en su historia que volvió a superar el 22 de febrero de 2000. El 1 de enero de 2002, primer día de circulación de la nueva moneda europea, 1 euro se cambió por 0,9038 dólares. El 15 de julio de 2008 el euro alcanzó una cotización con respecto al dólar de 1,5990 $, el máximo valor de cambio desde su introducción. Por otro lado, en diciembre de 2006 desplazó al dólar como moneda más usada para pago en efectivo. Ese mes, circulaban por el mundo unos 614.000 millones de euros, mientras que los dólares totalizaban 588.000 millones en euros. Además, hay que tener en cuenta que el euro es la moneda de la primera potencia económica mundial y que la economía europea está más saneada que la estadounidense, lo cual hace que sea una moneda más segura y fuerte que el dólar estadounidense. Sin embargo, tras el rechazo en referéndum de Francia y Países Bajos a la Constitución Europea y la incertidumbre, por tanto, generada respecto al futuro de la Unión, la moneda ha frenado en su auge y se ha devaluado (aunque manteniéndose superior al dólar); estado del que lentamente se va recuperando, pues, hasta que no entre en vigor un nuevo tratado, su economía queda blindada pudiendo sólo alzarse al quedar imposibilitada cualquier anexión de países más pobres a la UE y estando asegurada la anexión de nuevos socios a la Eurozona (Eslovaquia en 2009).

- Motivos políticos: algunos estados favorecen el uso del euro, perjudicando al dólar, por estar en desacuerdo con la política que toma los Estados Unidos en temas como la economía o la diplomacia internacional y lo cual, en muchos casos, no significa tener una postura pro-europea, sino una postura anti-estadounidense. Algunos ejemplos son Cuba, Iraq o Corea del Norte. Cuba prohibió que el dólar estadounidense se usase en su territorio a partir del 8 de noviembre de 2004 [1] y todo dólar que ingrese a Cuba deberá ser cambiado a Peso cubano convertible, con un gravamen del 10%, gravamen que no tiene el euro, ni otras monedas, como el franco suizo. Respecto a Iraq, antes de que fuese invadido por Estados Unidos, cambió los dólares por euros, algunos sectores sociales veían en este cambio uno de los motivos por los cuales George W. Bush estaba interesado en intervenir en Iraq, y así reinstaurar el dólar estadounidense en ese estado árabe y evitar que la OPEP se cambiase al euro, hecho que tendría consecuencias nefastas para la economía estadounidense, además de poner fin a la hegemonía del dólar.

[editar] Polémica sobre una inflación encubierta del euro

Existe una interpretación sobre la política monetaria del BCE, según una opinión muy extendida entre los habitantes de la zona euro que plantea la hipótesis de que la implantación del euro como moneda única de la Unión Europea ha provocado un aumento de la inflación, especialmente en las capas de rentas medias y bajas muy superior al registrado por los índices de inflación oficiales publicados por los estados miembros. Esta percepción ha sido objeto de algunos estudios sociológicos importantes.[9] Según estos mismos estudios, la gente comenzó a percibir este aumento poco después de la desaparición del periodo de doble circulación del euro con las monedas nacionales, y perdura hasta nuestros días.

[editar] Penetración en la opinión pública de esta opinión

Del grado de extensión de este estado de opinión dan cuenta las numerosas entradas que pueden encontrarse en el buscador Google introduciendo los términos "inflación oculta"+euro (36 el 17 de octubre del 2007) e"inflación encubierta +euro" (229) y los equivalentes en otros idiomas como "infation caché" y "covert" o "hidden" inflation. (Ver enlaces externos). Buena muestra de ello son la cantidad de intervenciones que existen en los blogs sobre el particular. Existen algunos reportajes periodísticos que recogen esta inquietud de algunos ciudadanos de la zona euro. Muchas asociaciones de consumidores defienden esta idea. Un ejemplo es Héctor Jiménez, portavoz de la asociación de consumidores de España (UCE-UCA) (Citado más abajo)

[editar] Argumentos y opiniones asociadas

También existe la opinión, e incluso multitud de análisis aparecidos en importantes reuniones y publicaciones académicas, de que los índices macroeconómicos son sistemáticamente manipulados por los gobiernos con el fin de no perder popularidad, y esto podría facilitar la aparición de ciclos políticos de presupuesto en el área euro, o hacer que la población acepte medidas que de conocer su alcance con absoluta transparencia serían impopulares.[10] Por otra se reprocha a que no se atendió con suficiente eficacia al "efecto psicológico" del cambio de moneda sobre los precios, subestimando éste de manera que se impidió la correcta discriminación de los mismos. (Ver referencia 1)

Así, puesto que la actualización de los salarios se realiza en base al IPC, que según los opinantes está manipulado para dar una cifra inferior a la real,[11] el resultado, según esta opinión, fue una transferencia neta entre los estratos más pobres hacia los más ricos, por lo cual se especula que se permitió que el efecto tuviera lugar, o al menos se trata de encubrir mediante presiones a los medios de comunicación para que no se discuta el tema, o se desacredite a quien lo haga. El famoso analista financiero Jim Puplava, en un artículo reciente admite que existe a nivel mundial, por parte de todos los gobiernos (Él analiza en especial al de Estados Unidos ) una situación en la que intencionadamente se crea una "manipulación estadística que tenía como objetivo controlar el déficit gubernamental y crear una ilusión diseñada para calmar a los mercados y distraerlos de una realidad donde la inflación crece”.[12]

[editar] Posible cuantía de la inflación

En cuanto a la percepción de los ciudadanos, en el ejemplo de España, existe la creencia de que en los consumos más básicos, de los productos con un coste de entre 1 y 10 euros, los precios establecidos después de la entrada en circulación del euro subieron hasta alcanzar el nivel de 100 pesetas=1 Euro, lo que supone algo más de un 66% de inflación.[13] [14] En Alemania algunos autores aproximan estas cifras a un 50%.[15] En realidad, es posible, según estas opiniones, que la inflación subiera mucho más, si hiciéramos una composición real de la cesta de la compra y los gastos corrientes en las rentas medias. En Italia se ha creado una comisión especial que estudia la composición de los precios (véase más adelante) debido a que, según algunos, no deberían considerarse dentro del índice de inflación con el mismo peso a los bienes de consumo diario, que a los que suponen un desembolso a largo plazo. (véase polémica sobre la inflación en Italia). En especial, los partidarios de esta opinión señalan las siguientes razones:

- Las rentas destinadas a la compra y adquisición de la vivienda han subido debido a un alza de más de dos dígitos en el precio de las mismas algunos trimestres, y cifras cercanas al 10% la mayoría de ellos.[16] [17]

- Los carburantes han tenido un alza mínima de más del 4% anual.[18]

- La alimentación general ha subido un 100% en muchos alimentos básicos en los seis años siguientes a la introducción del euro.[19]

- La hostelería y el ocio (un capítulo importante del gasto familiar en España) ha efectuado subidas de precios muy superiores a la equivalencia antes señalada.[20]

- Parece que sólo se ha contenido la subida de artículos relacionados con la electrónica y la automoción.

[editar] Consecuencias

Como consecuencia de esta percepción, según los que así opinan, podría estar produciéndose un descenso del espíritu europeísta de la población de la UE, y tal vez ser responsable del rechazo de Francia y Holanda a la constitución europea en referéndum. El asunto abre un debate sobre la transparencia y la legitimidad de las decisiones del consejo europeo en políticas macroeconómicas y otras políticas, y la falta de control ciudadano sobre los órganos de poder de la Unión.[21] Algunos autores, como Sandell (ver más adelante) piensan que la percepción de la existencia de una inflación encubierta debida al euro puede estar detrás de la negativa de Suecia y otros países a adoptar el Euro como moneda.

[editar] La polémica en Italia: comisión ciudadana

Debido a la polémica sobre el nivel de inflación, se ha activado en Italia una "comisión de estudio para el cálculo de los índices de los precios", compuesta por profesores universitarios, expertos en estadística, representantes de los actores sociales (sindicatos y Confindustria) y representantes de las asociaciones de consumidores.

[editar] Apoyo a la tesis de Nicolas Sarkozy

En la edición del diario El País del 31 de agosto de 2007,[22] se recogen unas declaraciones del presidente de Francia, Nicolas Sarkozy, en la universidad de verano de Medef, (la principal patronal francesa, equivalente a la española CEOE) arremetiendo contra la política del BCE con declaraciones de estilo de que «negar la subida de precios tras la entrada del euro es "reírse de la gente"» y «Decir que la entrada en vigor del euro no ha comportado un alza de precios es reírse del mundo» al mismo tiempo que reclama «que haya debate sobre el nivel de los tipos de interés»

[editar] Opiniones contrarias

Algunos analistas, como Rickard Sandell, opinan que la llamada "inflación encubierta del euro" es un mito.[23] Si bien fijándose en fuentes oficiales, como Eurostat, Sandell hace referencia al hecho de que no todos los países de la unión europea han sufrido inflación. En concreto, ocho de los 15 miembros de la UE tras la implantación del euro mostraron un moderado descenso de la inflación, y otros siete un moderado aumento. Tales datos le llevan a calificar la inflación encubierta de "mito".

[editar] Referencias

- ↑ Diccionario Panhispánico de Dudas de la Real Academia Española

- ↑ Greece failed to meet the criteria for joining initially, so it did not join the common currency on 1 January 1999. It was admitted two years later, on 1 January 2001, with a Greek drachma (GRD) exchange rate of 340.750.

- ↑ The final exchange rate was agreed on 11 July 2006. However, this rate was not formally effective until the tolar was succeeded by the euro on 1 January 2007.

- ↑ The final exchange rate was agreed on 10 July 2007. However, this rate was not formally effective until the pound was succeeded by the euro on 1 January 2008.

- ↑ The final exchange rate was agreed on 10 July 2007. However, this rate was not formally effective until the lira was succeeded by the euro on 1 January 2008.

- ↑ The final exchange rate was agreed on 8 July 2008. However, this rate was not formally effective until the koruna was succeeded by the euro on 1 January 2009.

- ↑ Anteriormente y a modo de prueba piloto, los días 1, 2, y 3 de octubre de 1998 se puso en marcha un programa patrocinado por la Unión Europea, Euro Málaga, en la barriada de Churriana, para poner en funcionamiento dicha moneda. Durante aquellos días, Churriana se convirtió en el primer lugar de Europa en funcionar con euros.

- ↑ «Überblick der künftigen Euroländer».

- ↑ «Estudio de la universidad de la rioja sobre la percepción de los precios.» (2002). Consultado el Septiembre, 2 2007.

- ↑ «Are there Political Budget Cycles in the Euro Area?» (2006). Consultado el Septiembre, 2 2007.

- ↑ «Or, erosion monetaire, indices boursiers et masses monetaires» (en francés) (2007). Consultado el Septiembre, 5 2007.

- ↑ «The Core Rate- Traducción española» (2005). Consultado el Septiembre, 5 2007.

- ↑ «Esto no hay quien lo resista» (2007). Consultado el Septiembre, 5 2007.

- ↑ «¿Mide el IPC la variación de los precios?» (2006). Consultado el Septiembre, 5 2007.

- ↑ «inflationsseismographen schlagen weltweit aus! (Informe para inversores de las vereignige sparkassen)» (2007). Consultado el Septiembre, 5 2007.

- ↑ «El precio de la vivienda libre subió un 17,1 por ciento en el tercer trimestre, según el Ministerio». Consultado el Septiembre, 1 2007.

- ↑ «Banco de España,Boletín económico,marzo» (2006). Consultado el Septiembre, 1 2007.

- ↑ «Informe del ministerio de economía sobre carburantes» (2001). Consultado el Septiembre, 1 2007.

- ↑ «Blog que recoge opiniones de asociaciones de consumidores» (2005). Consultado el Septiembre, 1 2007.

- ↑ «Blog que recoge opiniones sobre el alza de precios en la hostelería» (2007). Consultado el Septiembre, 1 2007.

- ↑ «Artículo de libertad digital sobre las Causas del No en Francia y Holanda» (2007). Consultado el Septiembre, 1 2007.

- ↑ «Artículo del país con las declaraciones de Sarkozy» (2006). Consultado el Septiembre, 1 2007.

- ↑ «Artículo de opinión» (2003). Consultado el Septiembre, 9 2007.

[editar] Véase también

[editar] Sobre la polémica de la inflación encubierta

[editar] Enlaces externos

[editar] Sobre la polémica de la inflación encubierta

![R(k) = frac{E[(X_i - mu)(X_{i+k} - mu)]}{sigma^2}](https://petalofucsia.blogia.com/upload/externo-4b131016668287ab30c4f7f1a9d596f4.png)

y

y  son mutuamente excluyentes y su unión es el suceso

son mutuamente excluyentes y su unión es el suceso  , por lo que tenemos entonces que:

, por lo que tenemos entonces que:

hasta el valor

hasta el valor